日本経済新聞 電子版 コラム:運用相談室に掲載されました。

【米成長株投信に集中投資、リスク管理も忘れずに(運用相談室)】

https://www.nikkei.com/article/DGXZQOGD00047_W1A220C2000000/

「天災は忘れた頃にやってくる」と聞けば、それは「最もだ!」と共感する。

しかし、緊急性を感じなければ、スルーしてしまいがち・・・それが人間かも。。。

日本やNYなどのマーケットが高値を更新しているから、そこに「冷静」を呼びかけているのではありません。

情報が溢れる今は、長期投資がある程度、成立する事は、広く知られるようになりました。

まだまだ、半信半疑であることも少なくないでしょう。

「価格の上下があっても、売らずに持ち続ければ、結果として資産形成が可能になる!」と、言った感じです。

どうせなら、世界株式や米国株式等で「高いリターンを得たい」

「下がっても大丈夫!保有していれば、いずれ上がる!」

我慢と忍耐の根性論で、資産形成ができるなら苦労はありません。

「リスク管理」をくれぐれも忘れずに!

お時間あれば、ご覧下さい!

日本経済新聞 電子版 コラム:運用相談室に掲載されました。

【米成長株投信に集中投資、リスク管理も忘れずに(運用相談室)】

https://www.nikkei.com/article/DGXZQOGD00047_W1A220C2000000/

駆け出し経営者の資産総額を6億円に育てたFPアドバイス

金融情報サイト「Finasee (フィナシー)」から取材記事です。

下部リンクよりご覧下さい。

お客様との22年間におよぶ「資産運用・管理の経過」(継続中)が

掲載されていますので、参考になると思います。

弊社は、同様の長期アドバイスが、ほとんどです。経営者だけではなく、一般家庭(サラリーマン)、医師、主婦やOLなど「長期志向」の方々と長くお付き合いする事を心がけています。

お時間のあるときにご覧下さい。

「Finasee (フィナシー)」https://www.finasee.jp/column/2529/

日本経済新聞 電子版(IFAの流儀)「長期分散投資で将来の安心を」

https://www.nikkei.com/article/DGXZQOGD171160X11C20A2000000

低コストのインデックスファンドを購入すれば資産が殖える!

何より、低コスト最優先。

同じモノなら、安く購入できることに越したことはありません。

色々と自分なりに調べていると・・・・

SBI・バンガード・S&P500インデックス・ファンド?とか

楽天・全米株式インデックス・ファンド楽天全米株式?とか

この辺にたどり着くのでしょうか。

念のため、申し上げておきますが、「低コストのインデックスファンド」は、あくまでも、「食材」や「スポーツの用具」「車」みたいなモノの一つ。投資先を一つにまとめてくれる資産形成のツールです。

余談ですが、

・同じ食材をそろえれば、「最高級のフレンチが作れますか?」「行列のできるラーメンが作れるのか?」

・最新のレーシングカーなら、「必ず勝てるのか?」

・イチローさんのバッドなら、「高打率になれるのか?」

つまり、「材料」や「道具」だけでは、「結果」は得られない。というわけです。

冷静に考えれば、どなたにもわかることかもしれませんね。

そして、モノだけでは結果が得られないことがよくわかるデータがあります。

「トータルリターン」と「インベスターリターン」のグラフ

投資家の「投資行動」がよくわかるデータです。

まず、「トータルリターン」

名前のごとく、購入してから、ずっと持ち続ければ得られた収益(年率)

次に「インベスターリターン」

実際に投資家が獲得した平均的な収益(年率)。

計測している期間に相場につられて「高値買い」をしたり、下落怖さに「安値売り」してしまう人が多ければインベスターリターンは下がります。逆にルールを守った追加投資などが増えるとインベスターリターンは上昇します。

コロナショックの「前」と「後」

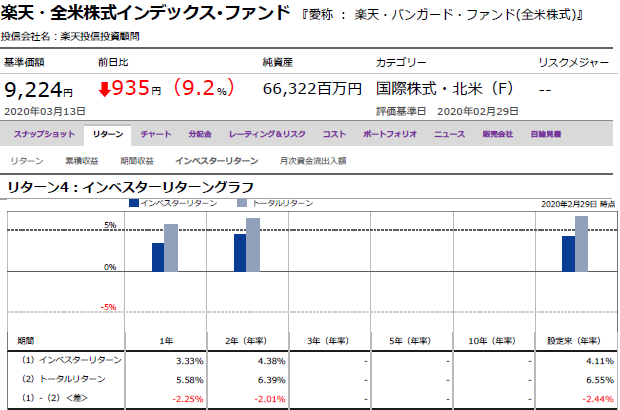

人気の「楽天・全米株式インデックス・ファンド」を例に挙げて見てみましょう。

このファンドの投資先は、全米株式約3,500銘柄に投資をしているETF(VTI)です。

下記は、モーニングスターのグラフをそのまま掲載しています。

↓コロナショック前(2020/02/29時点)

すでに、このファンドに投資をしている人のトータルリターンとインベスターリターンには、

2%(年率)以上の差があります。

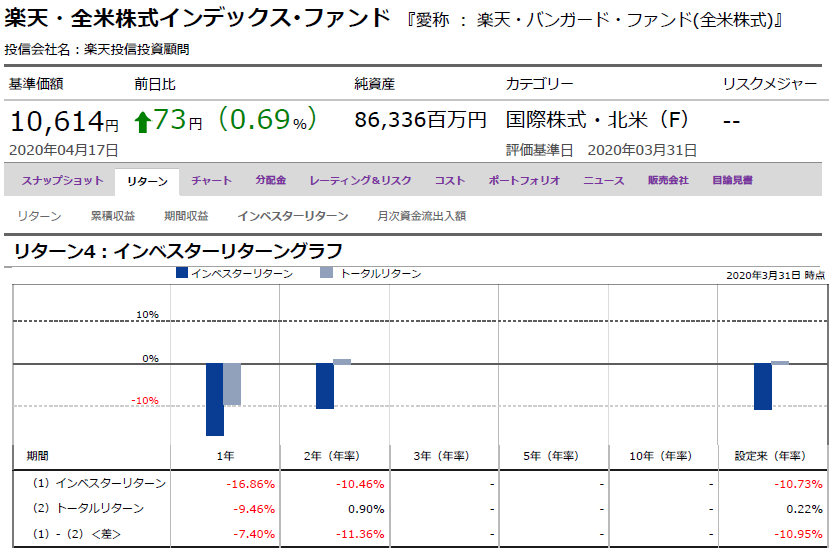

そして、

↓コロナ暴落後(2020/03/31時点)

上記の「設定来」数値は、

トータルリターン プラス 0.22% なのに。

インベスターリターン マイナス 10.73%

トータルリターンはプラス収益なのに・・・

つまり、「じっくり保有」していれば「損」はしなかったはずなのに、投資家の多くは、価格変動に動揺し「売却」「損切り」したことがわかります。

低コストインデックスファンドで、しかもネットで人気の米国株式に投資をしているのに「損した」。と、考えた方も少なくないはずです。

ネットやYouTubeなどでも、色々と同じような情報が流れています。バケツに水を入れば溢れるはずなのに、いくら入れても貯まらない。

そう、バケツに「穴」があいていることに気づかなければ、一向に水は貯まりません。

弊社は、資産運用のアドバイスをスタートし18年目。多くの投資家の投資行動を見てきました。

低コストインデックスファンドの長期保有はベストである事に間違いありません。

ただ、それは、成功のたった一つの「大して重要ではない!?笑」ツールに過ぎない。

食材だけで三つ星フレンチが作れたら、苦労はありませんよね。

と言うことで、資産運用の専門家に相談すれば、損失を回避できる可能性が高くなるかも知れませんよ。

と、売り込んで終わりにします!笑 失礼しました・・・

↑※トップ画像:弊社「まくはりFPオフィス」近くの「稲毛海浜公園」にオープン(2020/07)した緑のBBQ。コロナをきっかけにアウトドア人気が高まったいるようですね。。。

「我が家のことを深く理解してほしい!」

「我が家の家計のこと、家族のことを深く理解して欲しい」と考える方には、最適なサービスです。

人生を豊かに生き抜くために、保有資産の価値をいかに守り延ばすことができるか。ファイナンシャルアドバイザーと協力して、資産管理を行います。

日本人は、長期的な資産形成をすべて生命保険で準備している事が少なくありません。しかし、「保険は万一の保障」「貯蓄は直接、金融商品」で準備するなど、目的ごとに切り分けて考える事が家計を効率化するポイントです。

家計全体を長期的視点で考えます。

ファイナンシャルアドバイザーと協力すると、お金の悩みは大きく解消します。

包括的サポートによって家計の改善が可能になる

家計全体を包括的にサポート致します。困っていることや、心配ごとなど、その時々に関心のあることをご相談ください。必要に応じて常にファイナンシャルプランニングを行います。また、その分野の専門家と連携、またはご紹介させて問題解決に取り組みます。

全体を把握するために、下記サービスの大半をカバーしたコンサルティングをおこなっています。

■FP業務【キャッシュフロー表アドバイス、住宅ローンコンサルなど】

■資産運用設計

・一般資産運用の情報提供、資産管理のレクチャー

・リスク許容度や目的、目標の確認

・ポートフォリオの考え方の確認、構築

・プラン堅持のための行動コーチング、モニタリング

■リスクマネジメント【万一の経済的リスク回避管理、生命保険見直し】

■タックスプランニング【NISA、iDeCoの利用、税金優遇制度、全体の税効率化】

■金融商品に関して【商品の基本的な情報提供、仕組み説明】

■相続について【生前贈与、遺言分割、遺言書作成、相続対策等】

問題を事前に発見し、その分野の「専門家」(弁護士、税理士、司法書士、社労士など)と連携して、解決に取り組みます。

費用などのサービス内容の詳細

サービスの詳細をはじめ、費用に関しては、下記をご覧下さい。

FPブレーン「パーソナル・ファイナンシャルアドバイザー・サービス」

私どもは資産運用、投資信託に関するご相談、見直しをはじめ、運用中のメンテナンス、お客様の心理的投資行動を、直接触れて感じ、一つ一つを経験として蓄積して参りました。

その豊富な経験からたくさんの事例をご紹介しながら、失敗事例、成功事例を初心者から経験者まで幅広くご相談に応じることができます。

弊社にご相談にお越しになる皆様は「相談したいが、何から手をつけて良いのかわからない」「漠然と将来に不安を感じる・・・」という方がたくさんいらっしゃいます。

そのようにお考えの方は、是非、ご相談頂ければ、きっと解決出来ると思います。どうぞ安心してお申込み下さい。

初回相談では、皆様のご要望や目的、将来への不安など、資産に対する考え方をじっくりとお聞きし、問題点を明確化致します。

今後、その問題解決に向けてどのような取り組みや対策が必要であるか判断いただけます。また、弊社のサービス内容を詳しくご説明を致します。

小さな事から、今さら恥ずかしくて人に聞けないことなど、遠慮なくご質問いただき、弊社ご相談サービスの利用価値を見極めて下さい。

※初回相談の末に、ご相談サービスをご利用の場合は、初回相談3,000円は、ご相談費用からお値引き致します。

お客様ごとに異なるライフスタイルやリスク許容度、価値観、性格などに応じて、どのようなに資産の管理、運用を行うことが最適かご相談に応じます。

| FP相談メニュー | 金額 | 備考 |

| パーソナル・ アドバイザー・サービス | 110,000円(税込) | 資産運用年間サポート |

| 資産運用相談 | 55,000円(税込) | ご相談開始から半年間サポートいたします。 |

| つみたて投資設計相談 | 11,000円(税込) | |

| キャッシュフロー表作成& ライフプランアドバイス | 55,000円(税込) | |

| 確定拠出年金活用相談 | 33,000円(税込) | |

| 住宅ローン相談 | 成功報酬 | 初回相談 3,300円 にて詳細を確認下さい。 ※「かんたん借換試算サービス」でお借換の 損得を確認いただけます。 |

| 生命保険相談 | 33,000円(税込) | 他のサービスをお申込みの方は、 11,000円(税込)にてご利用いただけます。 |

| 相続相談 | 55,000円(税込)~ | |

| スポット相談 | 11,000円(税込) |

詳しくは、「まくはりFPオフィス」Webサイトで確認ください。

銀行や保険会社、証券会社など、それぞれの担当者から商品を購入します。

誰に相談するか。誰から購入するか。により、その購入者の家計に大きな影響を与えます。

例えば、資産形成の商品を購入し、ある人は、10年で資産が1.5倍になるケースもある、一方では殖えるどころか目減りするケースもあります。

25年くらい前のことですが、私が証券会社在籍中に、当時出入りしていた生命保険の女性担当者から毎日熱心に説明され契約をしました。もちろん納得の上です。

ただ、今でもよく覚えていますが「どうして、3,000万の死亡保険金が必要なのだろう?」と感じたことです。しかし、「まあ、いっか」で深くは考えてはいません。笑

その数年後、今度はソニー生命に終身保険を提案され、総支払保険料以上に、お金が貯まる設計書をみて、本当に驚きました。

何か「裏」があるのではないか?

漠然と「危ない商品!?」なんて思っていました。笑

本当に「知らない」とは怖いものだと・・・

正しい情報を知らないことで「裏がある」「危ない商品」などと理解してしまいます。

たまたま担当者になった方が、判断できる情報提供とともに、意向にそった商品を提案してくれれば良いですよね。

しかし、投資の場合は「ギャンブル」と決めつけ、情報遮断することが本当に多いと思います。

是非是非、「知る」こと「教育」は大切です。

★資産運用は「教育」によって資産が殖える!

http://www.fpbrain.co.jp/report/20170525

お時間ありましたら、ご覧下さい。

投資信託の販売会社における比較可能な「共通KPI」

この数値は、皆さまが資産管理を行う上で、大変役に立つ数値です。例えば、この数値を基に「弊社で資産運用アドバイスを受ける価値があるかどうか」 を公平に判断する事もできます。

共通KPIとは

初めて耳にする方がほとんどだと思います。

共通KPIとは、金融機関がお客様本位で投資信託を販売しているかを計測できる共通数値です。2018年6月に金融庁より公表された「投資信託の販売会社における比較可能な共通KPI」の一つである「投資信託の運用損益別顧客比率」(2018年3月末時点)の実績は下図の通りです。

※「投資信託の運用損益別顧客比率」・・・

その金融機関で投資信託を購入したお客さまの「運用益プラスの方」と「運用益マイナスの方」の割合を示したもの。

自分が投資信託を購入した金融機関と他社を比較して、あまりにも「運用益マイナスの方」の割合が高い場合には、その金融機関に詳しい説明を求めることも出来ますので、投資家にとってこの『共通KPI』は、今後の投資を検討する上で、大変役立つものになります。

気になるのは・・・・

銀行をはじめ金融機関で投資信託を購入した人の「元本割れ」の割合が・・・

46%

とは言っても、弊社でも「元本割れの方」が26%いらっしゃいますが、その殆どの方が保有期間3年未満の方です。

銀行や金融機関の46%が「元本割れ」になっている現状を考えると、保有期間が短いのではないでしょうか。 参考までに、弊社の直近(2019/02)のデータですが、運用損益別顧客比率を保有期間別にすると下記の通りとなります。

[投資信託の運用損益別顧客比率]は、お客様の利益に直結する数値なので、我々もこの数値を意識したいと考えております。